Всем привет! На связи снова Юрий Гава.

Если Вы интересуетесь темой личных финансов, то, скорее всего, пытались составлять личный финансовый план. Действительно, очень сложно управлять финансами и ставить финансовые цели, если не знаешь откуда они приходят и куда идут. Успешный бизнесмен, инвестор или человек любой другой специальности обязательно грамотно распоряжается деньгами, и у него обязательно есть личный финансовый план.

Личный финансовый план - как военная стратегия

Когда речь идет о личном финансовом плане, у меня всегда появляется образ структуры армии. В армии есть генералитет, офицеры и солдаты. Для того, чтобы выиграть войну, генералитет создает план и передает на контроль офицерам. Офицеры, в свою очередь, вначале посылают солдат-разведчиков для того, чтобы убедиться в эффективности плана. Только после того, как разведчики принесут информацию, на поле битвы пойдут другие войска и техника.

Таким же образом и деньги приходят в нашу жизнь. Вначале жизнь посылает нам немного денег, чтобы мы показали «генералитету», что мы будем с ними делать. Если мы не ведем учет, относимся к ним с пренебрежением, не контролируем их, не заботимся о них, тратим на мелочи, то тогда маленькие деньги-разведчики передают своим офицерам и генералитету: «Он финансово безграмотен. Тратит нас на мелочи и безделушки. Мы не ходим больше к нему идти».

В тоже время, если мы придерживаемся личного финансового плана в отношении даже к 10 долларам, которые к нам пришли, то деньги приходят к нам все в больших и больших количествах.

Но опыт подсказывает, что следуют своему Личному Финансовому Плану единицы. В чем же состоит эта непреодолимая проблема?

Давайте посмотрим, на ключевые элементы личного финансового плана. Как правило, он состоит из доходов и расходов. «Эксперты» финансовой грамотности рекомендуют придерживаться простого правила – увеличивать доходы и по возможности уменьшать расходы.

К сожалению, для большинства это сложнейшая задача. Если внимательно посмотреть на личный финансовый план обычного человека, то можно обнаружить общую закономерность – количество источников дохода всегда значительно меньше, чем источников расхода.

Контролируя каждый источник, в результате получается, что человек больше времени уделяет контролю расходов. В то время, когда доходы, кажется, контролировать нет необходимости. Бывает очень часто, люди начинают записывать каждую чашку кофе, выпившую на протяжении дня. С эмоциональной стороны на человека идет большая нагрузка – постоянно писать расходы, понимая, что доход контролировать нет смысла.

Такая ситуация для большинства начавших составлять личный финансовый план превращается в непреодолимое препятствие.

Как правильно составлять и вести личный финансовый план?

Успешный бизнесмен и инвестор, Дмитрий Ефимов, подсказал некоторые тонкие моменты, которые помогли обойти это непреодолимое препятствие и, усовершенствовав личный финансовый план, начать эффективно контролировать и управлять личными финансами.

Весь фокус своего внимания при составлении личного финансового плана необходимо сконцентрировать на источниках доходов.

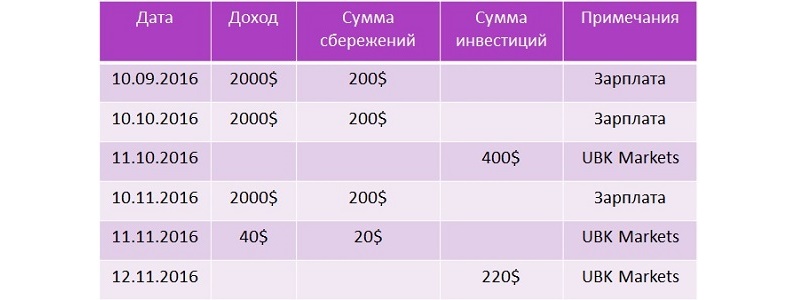

Реализуя эту концепцию, личный финансовый план имеет следующее выражение:

Необходимо записывать величину дохода, сумму сбережений, сумму инвестиций и название инструмента с помощью которого был создан доход или куда направлены инвестиции.

Работая с таким личным финансовым планом, человек концентрирует свое внимание всегда на доходах, исполняя Законы Денег (Потока, Сбережение и Приумножение), а все остальное тратит без контроля на свое усмотрение.

Именно такой личный финансовый план имеет ряд преимуществ.

Первое преимущество состоит в том, что фокус внимания человека личный финансовый план направляет на доход. На чем концентрируем внимание, то и притягиваем.

Второе, именно такой личный финансовый план помогает вначале реализовать Законы Денег. В посте «Тайны Законов Денег» я подробно описал значение того, что сохранять и откладывать необходимо в первоочередном порядке.

Третье, Ваш доход с каждым месяцем всегда будет больше, чем в предыдущем. Это очень важный психологический момент, который придает глубочайший смысл всему процессу финансового планирования.

Четвертое, данный личный финансовый план способствует изучению инструментов приумножения денег. А это предусматривает постоянное усовершенствование и развитие.

Пятое преимущество состоит в том, что данный план расширяет и увеличивает источники дохода. Таким образом, решается одна из главных задач финансового планирования – создания множества автоматических источников дохода.

Работая с таким личным финансовым планом, через год Вы в полной мере сможете ощутить его эффективность. Через 12 – 18 месяцев тщательного финансово планирования Вы соприкоснетесь с задачей эффективного контроля множества источников дохода и приятным ощущением финансовой стабильности.

Тема личного финансового плана очень актуальна всегда и для всех. Поэтому ставьте лайк и делитесь с друзьями!

Больше полезной информации, которая натолкнет Вас на правильные мысли и поможет изменить жизнь к лучшему тут [жмите и сохраняйте в закладках].

С ув., тренер Финансовой академии успеха "iTristar", Юрий Гава